中国电子网 2016-03-24

http://www.21ic.com/news/analog/201603/668031.htm

国内十大模拟IC知名厂家

目前,中国俨然成为世界第一制造业大国,世界第一贸易大国,世界第一大经济体(按PPP计算),然而在这些光环下,中国每年却要进口超过2000亿美元的芯片,全球手机和电脑大多中国制造,然并卵,整个集成电路产业受制于欧美,国内模拟IC器件市场几乎被国外巨头啃的连渣不剩。

NO.1杭州士兰微电子

干货!从五大领域全面解析崛起的半导体产业

2017年11月14日17:20 智通财经网

本文来自广发证券(14.78, 0.02, 0.14%)的港股TMT策略报告《国内半导体产业迎来发展机遇期》,作者为广发证券分析师惠毓伦。

广发证券发表研报称,半导体属于高度资本密集和高度技术密集型产业,是世界大国的必争之地。中国作为全球半导体最大的消费市场,无论是从地域配套优势还是国家意志层面,中国半导体产业的崛起势在必行,半导体整个产业链都有望持续受益。建议关注具有一定规模的晶圆代工企业中芯国际(10.32, -0.32, -3.01%)(00981)与华虹半导体(16.44, -0.22, -1.32%)(01347)以及全球半导体封装测试设备厂商ASM PACIFIC(107.7, -2.90, -2.62%)(00522)。

全球半导体产业重回上行周期

从产业链上来看,半导体上游主要包括设备和材料两个部分,中游IC生产包括“设计-制造-封装-测试”几个环节,下游应用主要集中在计算机、消费类电子、网络通信、汽车电子等领域。

IDM是指从设计、制造、封装测试到销售自有IC产品,均由一家公司完成的商业模式;

垂直分工是指IC的设计、制造和封装测试分别由专业的IC设计商(Fabless)、IC制造商(Foundry)、IC封装测试商(Package&Testing)承担的商业模式;

目前来看,IDM模式在全球仍占主要地位。2016年全球TOP20厂商营收共计占全球半导体销售额约80%,其中,20强中IDM厂商营收规模占比约为68%,Fabless占比为18%,Foundry占比为14%。

半导体产业属于周期性行业,其发展与GDP相关性较高,整体呈正相关态势。近几年随着人工智能、大数据、物联网、AR/VR、可穿戴设备等领域新一代信息技术的发展,半导体行业又重新进入了新一轮的景气周期。

近年来中国半导体市场需求旺盛,IC市场规模增速显著高于全球增幅。根据WSTS统计,2016年中国半导体消费额1075亿美元,占全球总量的32%,已经超过美国、欧洲和日本,成为全球最大的市场。同时,根据中国半导体行业协会(CSIA)统计,近几年中国集成电路销售保持两位数增速,其中2016年中国集成电路销售同比增速达20.1%。

IC材料:国内厂商步入发展快车道

IC材料主要分为IC制造材料和IC封装材料。其中IC制造材料主要包括硅晶圆及基材、光掩膜版、光刻胶、电子气体、CMP材料、靶材等;IC封装材料包括层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球等。

根据国际半导体产业协会(SEMI)报告,2016年全球IC制造材料市场规模在247亿美元,封装材料市场为196亿美元。其中,在IC制造材料中,硅晶圆的占比最高,达32%,硅晶圆与掩膜版、电子气体、CMP材料、光刻胶合计占比近80%,是影响IC制造流程中最主要的材料。

晶圆是IC加工的衬底,而从晶圆材料的发展历程来看,大致可划分为三代:第一代以锗、硅为代表;第二代主要是砷化镓、磷化铟;第三代为氮化镓、碳化硅等。目前大部分晶圆仍以硅为主要原料。

从全球硅晶圆材料竞争格局来看,这一市场主要为日本厂商主导。根据2015年SEMI的统计,日本信越、SUMCO是硅片生产行业的龙头厂商,两家企业合计约占市场份额的50%。

根据SEMI报告显示,2016年中国大陆IC制造材料市场规模为65.3亿美元,已经成为全世界第四大IC制造材料市场,仅次于台湾地区、韩国和日本。

IC设备:国产化趋势开始显现

IC设备是IC生产的上游支撑设备,在IC设计、制造、封装测试等环节基本上都需要用到IC设备。按照功能用途的不同,通常IC设备分为IC制造设备、IC封装设备、IC测试设备三大类。其中IC制造设备种类最多、占比最大,比如光刻机、刻蚀设备、薄膜沉积等核心晶圆加工设备;IC封装设备主要有键合机、塑封机等;IC测试设备主要包括分选机、测试机、探针台等,适用于IC设计、制造、封装的末段测试。

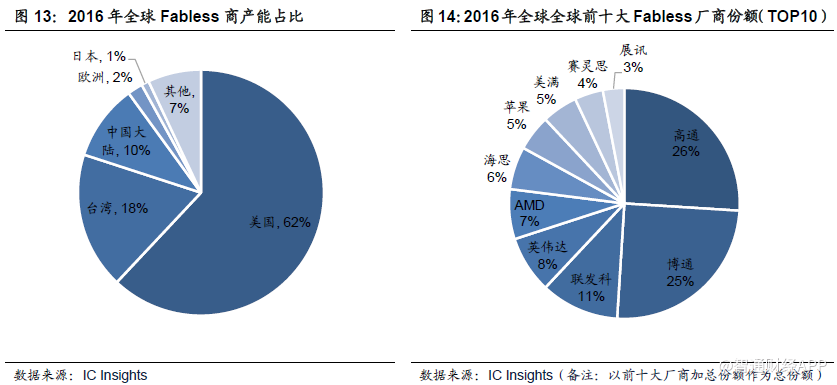

受益于国内下游移动、通信等领域的需求带动,国内IC设计商竞争力开始显现出来。根据IC Insights统计,2009年全球TOP50 Fabless商中,仅有1家中国大陆企业,而到2016年,中国大陆企业数量已经达11家,合并市占率已经增至10%。其中,华为海思、展讯已跻身全球Fabless商前十。

根据IC Insights数据显示,在纯IC制造(Foundry)领域,台湾地区占据最大市场份额,2016年台湾地区Foundry商合计产能占据全球的73%。其中台积电营收为285.7亿美元,占据全球58%的市场份额。

凭借着较低劳动成本的优势,中国在劳动密集型的IC封测产业已具备一定的竞争实力,同时也是我国IC产业链中最具国际竞争力的环节。当前国内封测产业呈现外商独资、中外合资和内资三足鼎立的局面,内资封装产业已形成一定的竞争力。根据IC Insights数据统计,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名。随着国内企业不断地海外收购或重组兼并,未来国内厂商有望进一步提升自身的市场份额。

政策助力,半导体国产化进程加速

近年来,随着我国半导体市场供需缺口的日益增大,国家也相继出台一系列政策,大力支持我国IC产业的发展。从投资去向看,国家集成电路产业投资基金金目前更专注IC制造环节;从投资策略看,基金重点投资每个产业链环节中的骨干企业;从区域分布看,在北京、上海、武汉、福建、江苏、深圳的投资额占全部已投资额的90%。

大基金的设立极大的提振了行业和社会的对IC产业的投资信心,目前,各地政府也纷纷设立基金,支持集成电路产业。截至2017年上半年,地方政府设立的集成电路投资基金规模已超过3000亿元。

在政策和基金的推动下,半导体产业已初具成效:在IC材料领域,国内已经突破12英寸硅晶圆技术,预计今年年底量产。具有先进水平的高端靶材、高纯化学试剂、光刻胶等材料已投放市场;在IC设备领域,国内高端光刻机、刻蚀机等设备实现零的突破,正逐步追赶国际先进水平;在IC设计领域,以海思、展讯为代表的国内厂商开始崭露头角,市场份额逐步提升;在IC制造领域,国内已突破28nm制程,12英寸晶圆厂也在快速增长中;在IC封装测试领域,国内厂商已经具备一定的竞争实力。

关注标的

半导体属于高度资本密集和高度技术密集型产业,是世界大国的必争之地。广发证券认为中国作为全球半导体最大的消费市场,无论是从地域配套优势还是国家意志层面,中国半导体产业都将迎来最佳成长时机,整体产业链都有望持续受益。建议关注具有一定规模的晶圆代工企业中芯国际与华虹半导体以及全球半导体封装测试设备厂商ASM PACIFIC。

中芯国际:国内晶圆代工龙头厂商

中芯国际成立于2000年,是中国大陆规模最大同时也是全球第四大晶圆代工厂。目前中芯国际是大陆内唯一突破28nm制程的IC制造商,公司目前提供0.35微米到28nm晶圆代工与技术服务。

2016年中芯国际实现销售收入达29.14亿美元。公司毛利率保持在一个较高的水平,2016年毛利率达29.2%。

华虹半导体:全球第二大8英寸晶圆代工厂

华虹半导体有限公司主要专注于研发及制造技术节点介于1.0μm至90nm的专业领域应用的200mm(8英寸)晶圆半导体。根据IHS的资料,华虹半导体是全球第二大200mm晶圆代工厂。截至2017年6月公司200mm晶圆产能达每月15.9万片。

从营收规模和毛利率水平上看,近五年整体呈上升态势。其中2016年公司的收入达7.21亿美元,毛利率达到30.5%。

主要风险提示:半导体行业景气度再次下滑的风险,半导体国产化进程中技术瓶颈不能突破的风险,半导体下游行业销量达不到预期的风险,人民币大幅波动风险。(编辑:胡敏)

来源:bobociel

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!