一、量化风控体系

渠道风险管理

什么是b端c端/p>

1)量化风控体系的风险应用板块

巴塞尔协议3中主要涉及的风险类型:

1.信用风险:信用风险更多的是涉及对个人及企业的一个信用能力去授信和管控

2.市场风险:在市场进行交易时的风险,期货股票交易等

3.操作风险:合规,欺诈等风险

4.流动性风险:关于资金管控,还有资本充足率的一个要求

在信用风险的量化逻辑上其实主要是量化它的这个损失,这个损失有两大部分:

1)损失期望:就是预期的一个损失, 即损失的平均的一个情况

2)极端损失:在恒定的一个几率里面,或者是在固定的一个观测几率里面,我们的一个损失量会达到一个什么样的情况

损失期望/预期损失:

通过计算整体授信资产的指标来得出预期的?险损失:

计算公式:

Expected Loss= Probability of Default * Exposure at Default* Loss Given Default

PD:逾期率 (和审批、模型相关)

EaD:风险敞口(和模型、政策相关)

LGD:违约损失率(贷后催收,抵押物价值相关)

极端损失:

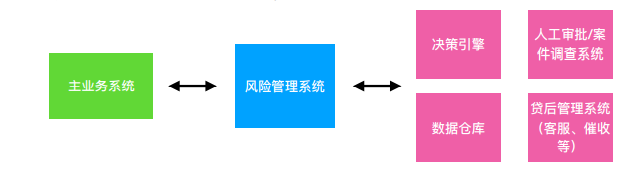

2.软件-量化风险管理组织架构

完善的?险管理?才架构,对业务、数据及系统有?够使?能?,能够结合数据及新技术对传统?险管理?段进?升级并且挖掘新的科技化?控?段。

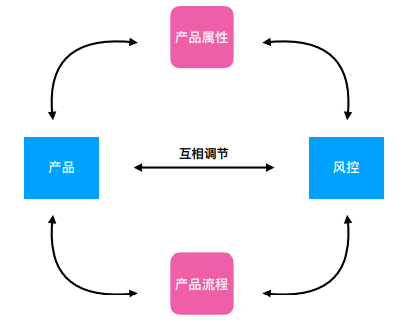

政策,策略

互助互补,政策大部分不会去做一个调整,但是策略会根据实时情况去做一个调整,政策硬一点,告诉你能不能做;策略告诉你怎么做。

风控的一个标准:在利润最大化的情况下让风险可控。

所以在设定的时候主要和产品相关:一个是产品属性,一个是产品流程

产品属性:怎么还钱,还多少,能借出去多少

产品流程:怎么去申请,风控怎么去埋点

所以,因为和产品有高度的相关的,所以在风控政策的关注上有很多点:进件要素、渠道、审核

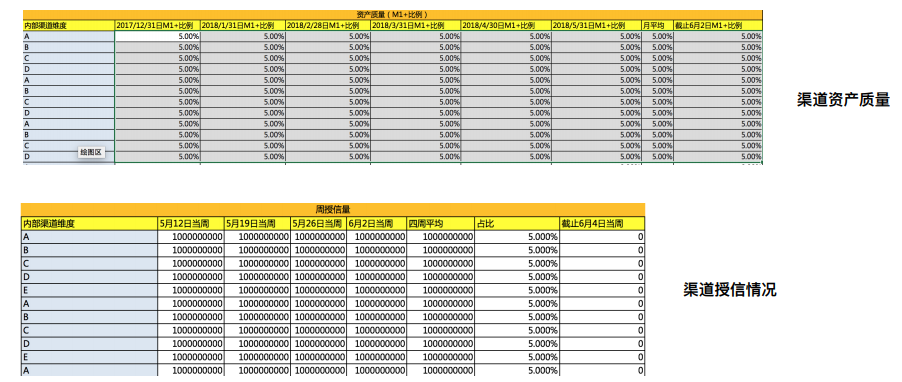

所以在做日常监控的时候也会对这个去进行分级,分类,去看它们的授信情况和逾期情况,来帮助去做一些政策类的监控,包括这个渠道的授信是不是要降低、哪些渠道是不是要有一些更深入的限制。

设备信息+个人数据

政策关注的两个点:怎么用么获取/p>

审核

政策关注点:评分卡拒绝区间,外部数据怎么使用,规则流观测,人工操作数据观测(操作,话术,风险考核点)

授信/交易结果

政策关注点:授信额度,转化,拒绝原因观测

三、不同应用场景下量化风险政策设定

无消费场景即通常所说的信用类贷款(额度小,审批更多偏向于贷款人本身);有场景的服务类贷款

1.无定向用途贷款(多为信用贷)

对于信用贷款更多针对于借款人本身,在政策设定的时候主要是两个标准:这个人从哪里来,资质好不好/p>

所以在进件的一个政策里面我们会做一个客户分级,渠道转化,获客成本(为什么获客成本也会成为政策设定的一部分:因为有些渠道的获客成本相对较低,那在算入总的成本的时候会让你的总成本更低,这样的话某些渠道它的风险高但是由于它成本低的原因其实可以覆盖掉一部分坏账);

在审核的时候我们政策的关注点主要在评分卡、TK(规则),风险分级(操作,数据反馈);

针对审核结果的话,更多限制在敞口的分配(授信),通过率,客户分级安排(产品费率);

在贷中管理关注周期内的违约概率、用户的分级迁移情况(因为政策更多的限制什么样的人可以贷下去,什么样的人不能继续贷下去)。

2.定向用途贷款(多为商品贷款)

四、量化分析政策的业务应用流程

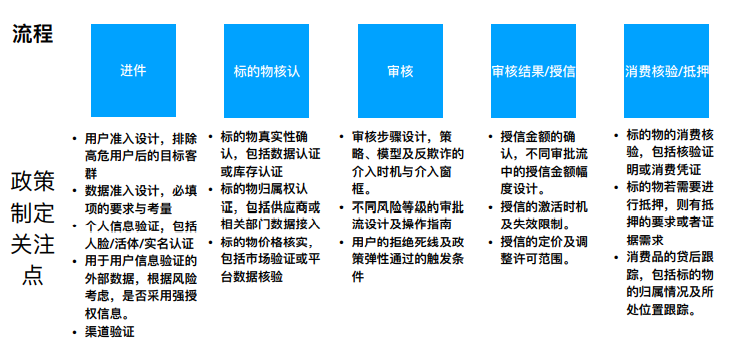

1)准入设计:(硬规则和软规则)+模型

硬规则拿来刷一些高风险的客户,软规则拿来转流或者做一些风险评级的调整。

硬规则:

? ?户基本准?:个?信息、?物识别、征信材料提供

? 业务准?:渠道属性(是我们认证过的渠道)、标的物属性

? 政策限制:特殊?群、特殊?业、特殊途径

? 征信限制:外部查询次数、逾期记录、内部核验(在产品体系内的一些违约表现)

软规则:

? ?户资质调整:?险等级分层、资料缺陷调整(比如有些资料对于用户来说是可选项,但是如果客户没有提供就会对他的资质做一个下调);

? 征信要求调整:额外提供材料要求、额外审批流程要求、额外数据调?要求

? 产品属性调整:因可控?险变??带来的产品属性调整(期数,还款方式)

? ?户外推:优质?户外推、次级?户同类产品外推。(某些优质用户可以推一些风险要求更低的产品)、拒掉的用户能不能推给别人去使用

? 额度调整要求:升降额、额度禁用冻结等

与审批规则最?的分别在于?动态,根据整体业务?控要求确定,具有?泛符合?业的特征。

2)审核环节设计

操守,话术,材料要求

用户准入–>审核标准–>用户资质评级–>审批授信–>贷后跟踪

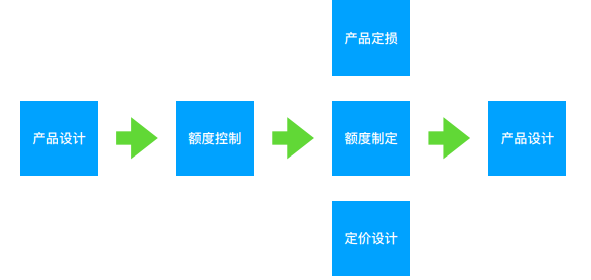

定价:

1.为什么要做风险授信管理及定价

信贷风险定损的业务场景:

1)这个产品的风险高吗br> 可通过人群,过往数据以、及产品预期违约概率预估

2)这个产品的风险成本是多少br> 贷款的还款方式、贷款违约情况、贷款的回收情况

3)定价多少才能赚钱br> 成本:风险成本、人力成本、运营成本、资金成本

4)定价多少才合适br> 预估损失+基础成本+边际成本(数据成本,获客成本)——>>收益平衡点——>>定价

授信管理与定价的关系

1.计算损失率

2.针对产品给予风险敞口阈值

3.根据敞口及风险损失制定价格

2.风险损失的组成要素

损失期望/预期损失:

通过计算整体授信资产的指标来得出预期的?险损失:

计算公式:

Expected Loss= Probability of Default * Exposure at Default* Loss Given Default

PD:逾期率 (和审批、模型相关)

EaD:风险敞口(和模型、政策相关)

LGD:违约损失率(贷后催收,抵押物价值相关)

预估信用风险损失的三大要素的获取手段:贷前、中数据预估;贷后数据观测;催收数据观测

贷前、中、后数据观测表介绍

? 评分卡跟踪

? 评分卡稳定性回顾PSI

? 审核情况监控(TK流+拒绝+通过?例)

? 地区监控

? 资?监控

? 回款监控(本?+利息)

? 提款率监控

? 客群监控(地域/学历/评分/性别/产品等)

? 还款?式监控

? 损失预测(分期、先息后本)

3.不同产品间的风险损失计算方式

4.资金占用、产品周期与年化损失的转换逻辑

5.基于风险损失、产品周期及年化损失的定价及应用

6.拓展:基于风险损失的额度控制

7.实操案例:从零开始尝试定价

风控报表体系:

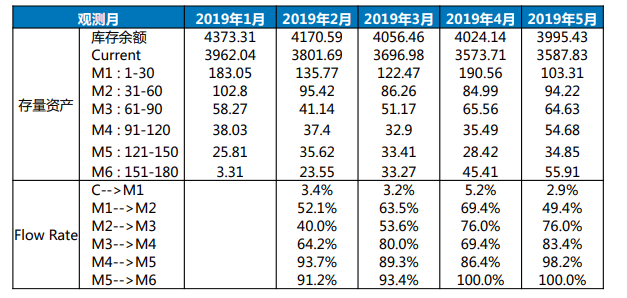

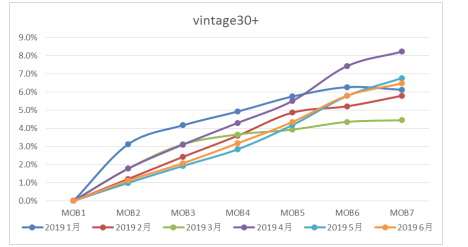

Vintage分析表计算过程详解

审批监控报表:

审批时效、拒绝原因分布、通过率、放款件均、进件量、审批量、通过量、放款量、放款金额

报表意义:

1、进件量浮动较大时,需与前端销售同事沟通,寻找浮动原因

2、审批通过率变化较大时,需与政策同事沟通,看是否有做策略调整有关,可抽查部分订单

3、批核件均和放款件均一般会在产品授信范围内波动

4、批核金额与放款金额差距较大时,需了解是客户主动放弃借款、系统放款异常或其他原因,

必要时可开发转化率模型,刺激客户借款

拒绝原因分布:

报表意义:

1、当审批通过率发生波动时首先就应该查看拒绝原因分布表,判断是否由审批政策改变所影响

2、某项拒绝原因占比有较大改变时需检查规则引擎的配置

3、可给政策放宽或缩紧时一些参考,如某项拒绝原因复议客户过多时可参考调整政策

4、查看各个拒绝原因出现频率,监控政策实施情况,便于后期政策优化

贷中监控

报表意义:

1、可查看公司总体资产分布,帮助大领导们制定公司战略,在对其他公司尽调时也是必看的报表之一

2、可体现公司催收绩效,流转率发生变化尤其是变高可及时查找原

注:可分产品、期限等属性分别制作

贷中监控比较常见的报表:特征监控报表

2)风险监控核心指标详解——Flow Rate

流转率体现的是余额在不同逾期区间的变化,目的是观察前期逾期金额经历一番催收后落入

下一区间的比率,所以既可以作为风控指标也可以作为催收指标。

问:为什么Vintage表后面就不增长了br> 答:客户借款时会有一个借款期限,假如客户均为12期,那么12个月之后客户贷款全部到

期,此时仍有余额的客户就只能是逾期客户,分子是不会继续增加的。

来源:夜景黑色调

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!