IBM 商业价值研究院在《经济学人》智库的支持下,对16个国家或地区的200多家银行开展了一次调研,对这些早期采用区块链者的体验和期望进行了总结和归纳。

IBM 商业价值研究院在《经济学人》智库的支持下,对16个国家或地区的200多家银行开展了一次调研,对这些早期采用区块链者的体验和期望进行了总结和归纳。

先行者:开拓者制定游戏规则,指引发展方向

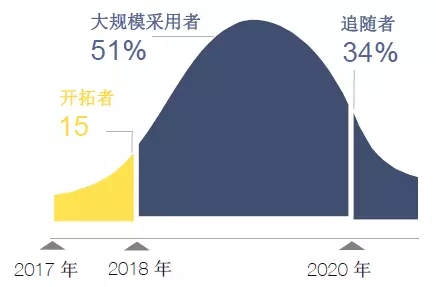

图1:最早部署时间:受访者预计在商业生产环境中大规模部署区块链的时间

现在,银行业的区块链商业应用屈指可数。而到2017年,15%的受访银行表示将大规模部署商用区块链解决方案,我们将这组受访者称为“开拓者”。实际上,2017 年银行业区块链的采用率将从零提高到60%。

这个先行者群体的优势非常明显,他们能够影响和制定业务标准,供他人执行。此外,由于初创企业主要瞄准不够灵活的老牌企业,而且他们新的业务模式超越了行业界线,因此“先行者”银行能够在竞争中处于有利的地位,从容应对随之而来的颠覆大潮。

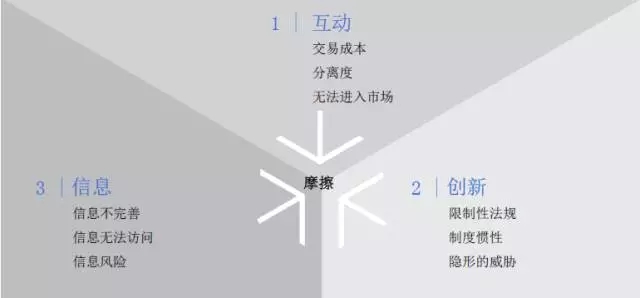

图 2. 摩擦框架:区块链有能力最大程度消除信息、创新和互动方面的摩擦。

图 3. 发展途径:开拓者确定了区块链可以最有效消除的三类摩擦

我们发现,所有的受访银行都希望区块链可以消除全部摩擦。但先行者在一个方面与其他银行形成鲜明对比。他们认为,最大程度减少这些摩擦将有助于突破阻碍,从而创建新的业务模式,进入新市场。同样,这些大胆的银行业特别注重使用区块链技术来大幅提高决策所依赖的信息的准确性。

机遇探索者:开拓者优先考虑关键的业务领域,以期实现最佳效益

开拓者确定的效益最高的三个业务领域 – 参考数据、零售支付和消费贷款

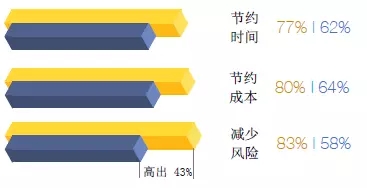

图 4. 为所有领域带来的优势:区块链对时间、成本和风险的影响

图 5. 开拓者参考数据主要优势

区块链是一种始终保持最新的自我整合式事实系统。当彼此隔离的数据“孤岛”连接到区块链后,可以实现以下方面的效益:耗时耗力的对账工作几乎完全消失,可即时验证的审计跟踪有助于发现坏家伙和潜在的欺诈行为。

图6. 开拓者零售支付主要优势

区块链上的支付和贷款适用于广泛的目标客户,可以帮助银行显著提高效率。区块链上的交易不仅可以消除对账所需的时间和人力成本,还能最大程度减少差错,显著缩短结算所需的时间,从而降低风险和资本需求。

图7. 开拓者消费贷款主要优势

消费贷款领域的成本节约非常具有吸引力,对消费贷款机构而言,进入新市场是另一个极富吸引力的价值主张。在区块链上,由于能够捕获可验证的新型交易数据,因此这种改进的“识别客户”数据和“了解客户 (KYC) 数据可以帮助银行顺利进军新兴市场。

区块链为银行业带来了什么/span>

–变革的平台:开拓者认为,基于区块链的业务模式对以下三个方面的影响最大:贸易金融、企业贷款和参考数据。

–贸易金融现代化:开拓者和其他银行都认为贸易金融是应当会出现全新业务模式的一个领域,而区块链有能力重振这个巨大的全球市场。据估计,全球范围内银行中介的短期贸易金融的业务量就高达 6-8 万亿美元。

–为企业贷款松绑:区块链上的智能合约功能有望大幅缩短结算时间。随着区块链逐步发展到各行各业,能够捕获更多可即时验证的数据(包括对资产的实时访问以及其他形式的抵押),并与银行共享这些数据,因此借款方可以扩展至许多目前被银行拒之门外的中小企业。

–参考数据商业化:实时数据同步为数据的商业化创造了全新的机遇,并且形成了全新的金融服务。Credit Mutuel Arkea 可以从多个系统中采集数据,将客户身份信息和KYC 数据集成到区块链上。该机构已经体验到区块链带来的运营效益,认为这有助于提高利润和客户满意度。

不断变化的利润池:发展和颠覆的新方向

当开拓者银行亲身体验区块链技术并环视市场环境后,他们看到了其他银行还未觉察的趋势 – 颠覆大潮正汹涌而来。开拓者预计自己九个核心业务领域中有五个(这包括贷款和支付 – 传统银行的主要业务领域)将面临严重的颠覆性冲击。

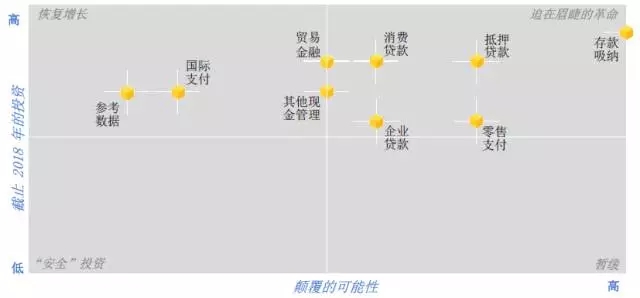

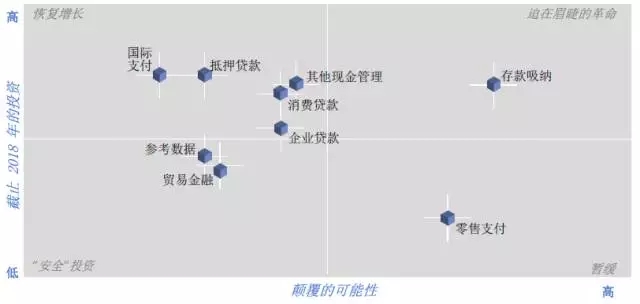

图 8. 颠覆大潮:开拓者确定的投资和颠覆领域

由于区块链鼓励信任,因此金融机构可以增加开展交易的企业数量。小型竞争者和数字初创企业可以访问区块链基础架构,从而提高竞争力和客户信任度。随着区块链在各行各业中的普及,肯定会出现新的跨行业生态系统。银行需要确定哪些业务网络能够创造最理想的机遇,帮助更好地发展业务、争取新客户以及获得新型数据。

图 9. 设定投资领域:所有银行确定的投资和颠覆冲击领域

所有银行都认为,存款吸纳是将受到颠覆冲击的主要领域。大多数受访者并不认为区块链为存款吸纳领域带来的时间、成本和风险效益高于其他领域,但是他们一致认为需要采取防御措施和投资,应对颠覆大潮。事实证明,由区块链支持的存款吸纳是纯粹的防御措施 – 旨在保护客户群,但像许多业务活动一样,一旦在某个区块链上建立数据和交易链并将其连接到其他区块链,就有可能实现意想不到的创新。

为了从区块链获得最大价值,我们建议银行回答三个问题:

–应该以多快的速度发展/span>

15% 的受访者表示已经开始行动。这些开拓者设定了发展速度,并指明了前进方向,从而获得早期优势。大规模采用者可以研究开拓者所获得的经验教训,但是他们应该尽快做好准备,开始实际应用。

–如何扩展业务网络/span>

一旦区块链扩展到多个参与方,就会开始出现网络效应 – 显著降低会阻碍发展的摩擦。开拓者已经在开发需要扩展的新业务和技术标准。大规模采用者应当加入开拓者的行列,开始建立强大的合作关系,包括联盟和已经开始建立业务标准的其他团体。

–如何利用新的收入模式进行创新/span>

联盟为更好地了解区块链效益奠定了基础,而许多银行也已经意识到,加强与一些主要合作伙伴的合作对创新业务模式而言非常必要。新的收入模式必须能够预测当今和未来业务核心领域中潜在的颠覆性变革。无论是保护所有领域还是仅保护某些领域,最可靠的措施就是尽早尽快把握实施新收入模式的机会。

更多大数据与分析相关行业资讯、解决方案、案例、教程等请点击查看>>>

详情请咨询在线客服!

客服热线:

标签:大数据BI数据可视化数据分析

来源:慧都

声明:本站部分文章及图片转载于互联网,内容版权归原作者所有,如本站任何资料有侵权请您尽早请联系jinwei@zod.com.cn进行处理,非常感谢!